公众号/AI前线

策划 | Natalie

作者 | 刘燕

编辑 | Linda

AI 前线导读:今年是科大讯飞成立第 20 周年,在这个特别的周年过半之际,科大讯飞交出了上半年的“成绩单”。财报显示,公司 2019 年上半年营收 42.28 亿元,同比增长 31.72%,其中 C 端业务继续高速增长,总营收 15.76 亿,同比增长 45.45%;在总营收中占比 37.28%;公司净利润(扣非后)3163 万元,同比增长 56.61%。自去年强势发力 C 端战略以来,科大讯飞在消费者业务方面表现喜人,但挑战犹在。B 端业务仍占据营收的大头,但依赖政府订单和补贴。其深耕 20 年的智能语音市场,近年来也不断面临 BAT、独角兽等劲敌的四面夹击,且过度依赖政府订单和补贴。转型成为一个必须作出的自我生长的选择,但稚嫩的 C 端业务显然还需要时间培育。

更多优质内容请关注微信公众号“AI 前线”(ID:ai-front)

上半年业绩增长迅速,股价却逆势下跌

近日,科大讯飞公布了 2019 年上半年的“成绩单”。

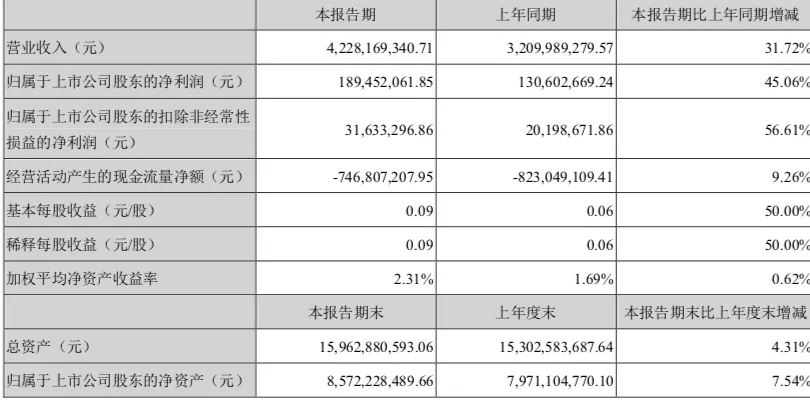

财报 显示,2019 年上半年,科大讯飞营收 42.28 亿元,比上年同期增长 31.72%;实现毛利 21.33 万元,比上年同期增长 33.11%;实现归属于上市公司股东的净利润 1.89 亿元,比上年同期增长 45.06%;实现归属于上市公司股东的扣除非经常性损益的净利润 3163 万元,同比增长 56.61%;因经营活动产生的现金流量净额 -7.46 亿,比上年同期增长 9.26%。

截至 2019 年上半年末,公司流动负债合计 57.06 亿元,较期初减少 1.07 亿元,其中短期借款 11.69 亿,应付账款和应付票据 22.7 亿元。

从营收、净利润等数据看,科大讯飞今年上半年业绩增长迅速。财报指出,公司 2019 年上半年营收增长主要得益于业务扩展、销售规模扩大,教育领域、智慧城市、开放平台及消费者业务、政法等业务增长。

这份成绩单还算亮眼,但科大讯飞的股价却意外逆势下跌。8 月 22 日,科大讯飞股价开盘下滑,截至收盘,科大讯飞收报 32.37 元,跌 0.62 元,跌幅 1.88%。

财报中还谈到了当前中美贸易争端等诸多不确定性因素对公司经营的影响,科大讯飞表示,其在智能语音和人工智能领域的核心技术全部是自主研发,拥有自主知识产权,其核心技术并不受制于人。公司当前使用海外元器件的部分消费者产品,已有针对极端情况的应对措施和替代方案。

从短期业务影响来看,科大讯飞来源于美国的收入占比极少,2018 年来源于美国的收入占比仅为 0.01%。科大讯飞强调,中美贸易争端对其销售收入的直接影响非常有限,即便美国扩大制裁的极端情况发生,也不会对公司的日常经营产生重大影响。

To C 业务何时“能打”?

目前为止,科大讯飞的转型结果还不能下定论。

自去年以来,科大讯飞一直积极倡导“To C+To B”双轮驱动的战略,向 C 端积极发力。据 2018 年年报,科大讯飞全年 TO C 营收 25.17 亿,同比增长 96.54%,在整体营收中占比 31.8%;毛利 12.96 亿,同比增长 70.77%,毛利占比 32.72%。

本次财报中,C 端业务的表现也可圈可点。今年上半年,科大讯飞 To C 业务营收 15.76 亿,同比增长 45.45%;实现毛利 8.49 亿,同比增长 41.92%;To C 业务在整体营收中占比 37.28%,毛利占比 39.79%。

经过一年半的努力,科大讯飞的 To C 战略已经有了实质性的成果,继续保持高速增长,其收入增长主要受消费者业务带动。今年上半年,以翻译机为代表的智能硬件营收 49,291.39 万元,同比增长 47.80%。

具体到产品上,讯飞翻译机是科大讯飞消费者业务的支柱性产品。它最早的版本发布于 2016 年,之后陆续推出了 1.0、2.0、3.0 版本,平均每年都要迭代升级一次。在 6·18 期间,讯飞翻译机 3.0 连续 18 天霸榜京东翻译机品类销售额第一, 且连续第三年获得天猫 / 京东双平台销售额冠军。2018 年,讯飞翻译机卖出了 30 万台,占据品类销售额 70%,品类份额第一。

讯飞翻译机

刘庆峰更是成了讯飞翻译机的“最强带货员”,走到哪就把讯飞翻译机带到哪儿。

尝到甜头之后,除翻译机外,科大讯飞又尝试推出了一系列消费者业务产品线,包括,讯飞听见 APP、听见 M1、听见智能会议系统、讯飞转写机、讯飞录音笔、讯飞智能办公本等,俨然打造出了一套“AI+ 办公”的产品家族。

进入 2019 年,科大讯飞继续强势加大在 C 端的布局。在今年 5 月的新品发布会上,科大讯飞接连推出了 6 款新产品,其中有 4 款都是面向 C 端市场的,分别是讯飞翻译机 3.0、讯飞智能录音笔、智能办公本、学习机。首次推出的讯飞智能录音笔 ,在今年 “京东红六月”销售中获得京东录音笔品类销售额冠军。

尽管从数据上已经表现出了一些向好的信号,但业内普遍存在一些质疑:科大讯飞似乎没有 C 端基因,转型能否成功?C 端业务何时能成为主要的盈利增长引擎?船大难掉头,这些都需要时间。但从资本市场的表现看,投资人显然没有那么好的耐心。

除了讯飞翻译机,其他的智能硬件产品还处在探索阶段,还远远不能成为拳头型产品。而翻译机也还没有成为绝对的爆款,它能否在未来承担起“能打、抗打”的责任,还有很长的路要走。

人工智能走向各个场景落地,商业模式创新是关键。在今年年度的新品发布会上,科大讯飞轮值副总裁胡郁在接受媒体采访时曾谈到了转型 C 端的面临的挑战。他表示,科大讯飞的优势在于源头核心技术、系统创新,但在商业模式创新上,仍面临着挑战。当然,他也提到了解决办法,他认为作为技术创新型的 AI 公司,科大讯飞要用互联网思维来优化核心技术,来优化产品、迭代产品。

BAT 围剿

值得注意的是,B 端业务目前仍然是科大讯飞营收的大头。

科大讯飞的 B 端业务主要包括教育、政法、医疗、智慧城市等行业 AI 应用。财报显示,教育产品和服务营收 97,875.76 万元,同比增长 48.86%;政法业务营收 45,913.36 万元,同比增长 31.58%;教学业务营收 6142.65 万,同比增长 7.68%;信息工程实现营业收入 8.05 亿元,同比增长 38.46%;政法业务实现营收 4.59 亿元,同比增长 31.58%。智能硬件实现营业收入 4.93 亿元,同比增长 47.8%;讯飞 开放平台落开发者数量目前达到 103 万,实现营收 48,537.32 万元,同比增长 55.73%。

在长期赖以生存的 B 端业务上,科大讯飞也面临着不小的挑战。在行业人工智能方面,科大讯飞布局的赛道众多、但强弱明显,其中在教育上的布局是最强的,根基稳固,在医疗等领域尚处于重点探索阶段,绝对优势还不明显。

科大讯飞以智能语音技术起家、已经在该领域深耕了 20 多年,建立起了属于自己的“护城河”。在科技日新月异的时代,变化已经成为常态,科大讯飞依托先发优势和时间积累而构建的核心壁垒正面临被“撕开口子”的挑战。

一方面,近年来随着深度学习等 AI 技术的发展,智能语音交互技术的门槛已经降低,该领域不断有新的创业公司崛起;另一方面,BAT 等科技巨头凭借资本优势不断拓宽自己的业务边界,纷纷入局到智能语音领域中,将战旗拉到了科大讯飞的腹地。

以语音开放平台为例,最近几年,BAT 等公司纷纷建立了自己的语音开放平台,2017 年,百度发布了 DuerOS 开放平台,腾讯推出了智能语音平台腾讯云小微,阿里 AI Labs 有自己的 AliGenie 开放平台,AI 独角兽思必驰推出了 DUI 全链路智能对话开放平台等。在智能家居(音箱)、智能车载产品等搭载的语音技术解决方案上,思必驰、云知声、搜狗均是科大讯飞的强劲对手。

在这样的情势下,转型就成了不得不作出的自我成长的选择。

B 端业务迎拐点,C 端业务尚需蓄力,科大讯飞的 C 端之路还需且行且努力。

不过,面对 BAT 的“包围战”,科大讯飞深耕 20 年筑起的“城墙”也并非轻易可摧。在语音、语义、翻译、逻辑推理等语音技术领域,科大讯飞的 AI 综合能力属于全球领先水平,在这些需要时间积累的强技术上,科大讯飞的先发优势是 BAT 短时间内难以赶超的。为保持技术的领先性,科大讯飞每年在研发上的投入也很大,2019 年上半年,讯飞在研发投入为 12.44 亿,同比增长 32.15% ,在研发投入和研发人才上持续加注。

抛开政府补贴,科大讯飞“飞不动”?

长期依赖政府补贴、盈利能力不足是科大讯飞一直以来挥之不去的质疑点。

据财报数据,2019 年上半年,科大讯飞获得政府补助约 1.16 亿元,占公司净利润比例达 61.37%。

有数据统计,2018 年,科大讯飞共获得政府补助总额 2.85 亿元,占到了净利润的 52.58%。腾讯科技曾报道,其该年前半年的 1.3 亿元利润中,有 1.1 亿来自补贴和投资收益,公司只创造了 2000 万利润。再往前追溯到 2016 年、2017 年,科大讯飞分别获得政府补助 1.28 亿元、0.77 亿元。

政府补贴在公司的净利润中一直较大比重,如果扣除掉政府补贴,科大讯飞每年的净利润仅有几千万,而在每年营收增速飞速的情况下,净利润增长还需有更大的突破。作为亚太地区最大的智能语音与人工智能上市公司,这样的业绩难免失色。

作为国家扶持的人工智能创新平台,科大讯飞一直享受国家给予的优惠政策以及资金补贴。在其重点布局的教育、政法、医疗、智慧城市等行业赛道中,有大部分的项目是来自政府、事业单位的订单。

何时能减少对政府补助的依赖、提高其自主盈利能力,于一片质疑声中突围,是科大讯飞必须要正视、且尽快解决的问题。未来,随着消费者业务的全面推进而提供现金流,科大讯飞的盈利能力或许会有进一步的改善。

今年,是科大讯飞成立 20 周年,伴随着这家老牌科技巨头身上的压力和挑战依旧不小。

友情链接

友情链接