文/ 科技公敌

年末将至,曾经点燃资本连天战火的互联网各大风口时至今日似乎都归于沉寂,O2O历经两年早已偃旗息鼓,滴滴Uber火拼后戏剧性合并却遭政策严控,Uber也算彻底退出中国市场,虚拟现实由一直雷声大雨点小,硬件内容均停滞不前,而直播平台大战后基本尘埃落定,加速迎来洗牌期,这些万众关注的热点从盛而衰,多则两三年,少则两三月,无不彰显了国内经济下滑的驱使下,资本由狂热转为冷静后的谨小慎微。

然而让人诧异的是,在这资本渐趋冷却的状态下,共享单车却杀出重围成为下半场的竞争主角,资本竞投、需求火爆,在一二线城市逐渐形成一道绚丽夺目的风景线,似乎,共享单车那个已经成为创投圈最为耀眼的主角。

但这一概念所引发的繁花似锦,更可能是在资本和创业市场急需信心的情况下的一种偶然。

盈利是共享单车的永恒痛点,甚至放眼全球的创业项目,也没有一个共享单车项目已经实现自行盈利。国内围绕在共享单车的狂欢之下,投资人与创业者们似乎都在刻意忽略这一点,尽力塑造单车共享的繁盛之势。这更像是资本寒冬下故意造就的一个热点,要不然为什么一个非创意性的概念,却能以雷霆万钧之势完成多轮融资?

我们不能忽视还有很重要的一点,那就是共享单车与市政公益的重叠,这种纠葛使得陷入盈利困局中的共享单车在未来发展将会更加复杂。道阻且长,在单一商业模式之下的共享单车还能走多远?共享单车的归途是与公益的融合还是靠着资本独立支撑?

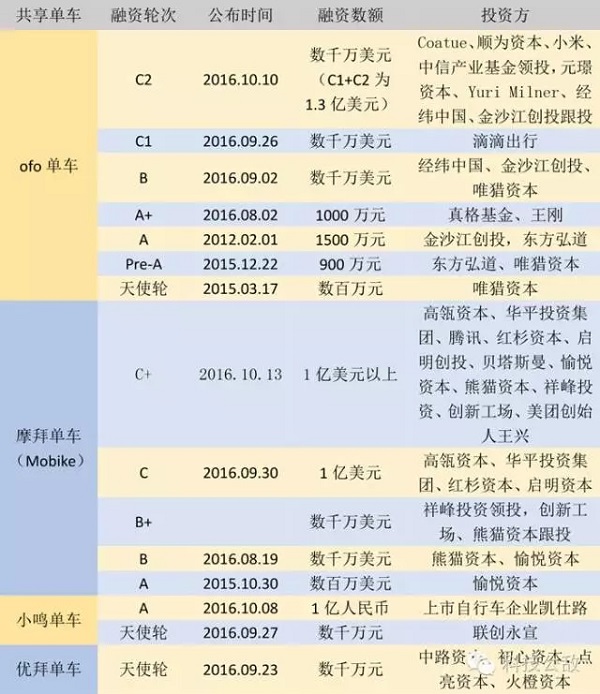

从8月初ofo单车获得来自真格基金和王刚1000万元A+轮融资开始,根据公开信息进行的梳理发现仅摩拜、ofo、小鸣、优拜四家企业已经累计获得了十轮融资。而且从表格中可以看出,腾讯和王兴投资了摩拜单车,而最有望收购共享单车的滴滴出行投资了ofo数千万美元。

可以说,随着腾讯、滴滴、美团的入局,对共享单车的追捧甚至可以媲美当初竞投网约车的盛况,只是致力于“最后一公里”的畅想注定不会成为下一个滴滴。其中缘由多是由于盈利问题迟迟难以解决,单纯依靠租金作为利润来源达到收支平衡尚且遥遥无期,并且短期内没有发现共享单车的新盈利支撑点,甚至寄予厚望的广告业务也许并不如想象般美好。

摩拜单车CEO王晓峰表示,我们现在不知道怎么赚钱,当高昂的成本和低廉的价格让共享单车项目看起来像在“做公益”,钱就成了存活的必要条件。也就是说共享单车的盈利困局是成本居高不下和利润单一失衡的共同结果,且共享单车的运行因为参杂着较高的道德风险致使成本愈加难以有效控制。

共享单车的成本主要包括单车成本、维修成本和调度成本。仅考虑单车成本的情况下,拿单车制造成本最高的摩拜为例,目前一辆传统摩拜单车的成本已经控制在3000元左右,若除去雾霾天、雨天等恶劣天气,一辆单车一年也就能运营200天左右,按平均每辆车运营5次(杭州和台北的城市公共自行车的年平均使用频率为3.75和7.93次),每次半小时计算,一年一辆车的收益在1000元,单靠租赁,一辆单车至少得三年才能收回成本。

当然基于偷窃和破损的考虑,摩拜单车选择了制造成本最高的设计,而ofo的单车成本则控制在200元左右,按照上述算法理论上ofo是有可能很快盈利的。但是这种情况是建立在校园这一固定范围,高素质的用户为其持续稳定运营打下基础,而现在ofo已经投放于城市,渐趋和摩拜形成南北对峙的市场格局,更广泛的用户带来的除了更多的租金,还有难以有效控制的道德风险,这显然已经成为限制ofo扩大规模的重要障碍。

而共享单车面临的道德风险主要表现在单车损坏、单车偷窃以及乱停放现象,王晓峰曾披露过,在上海投放3个月以来,损耗是10%,这样提高了实际成本10%,而相对来说比较轻便的ofo因为车辆并不是完全统一更容易被不法分子觊觎,也有很多破坏欲过剩的人更容易将目标放在ofo单车上,维修成本、单车成本甚至是高昂的调度成本都会随之增加。当道德风险对ofo造成的损失足够影响到盈利,ofo可能也会一定程度上借鉴摩拜单车的模式,这样一来单车成本就会提高。

今日有一则新闻更加证实了共享单车面临的道德风险:在运行过程中,自行车被用户随意停放甚至带回家、二维码被毁、车上被贴广告、车座被损坏、恶意破坏、私自加锁占为己有,早晚出行高峰时抢不到车,闲暇时的利用率又很低……而更令人悲观的是,事实上全球没有一个公共自行车项目能自己盈利,在这种行业状态下,共享单车的前景实在是不容乐观。

实际上,关于共享单车的定位整个行业一直都存在疑虑,是城市公共自行车系统的替代还是补充,这关系到未来公共自行车和共享单车的共生空间有多大。从表面来看,政府与共享单车的合作代表了对这一项目的宽容态度,令私有经济介入本属于公共基础设施范畴的公共出行系统可以说是将共享单车作为完善城市出行的补充,然而深入地讲,同作为城市出行的便捷交通工具,两者仍存在着竞争关系,尤其是在三四线城市中。

2007年,智能化运营管理的、真正具备一定实用价值的公共自行车系统开始进入中国,经过近十年发展一定程度可以说已经遍及大大小小的城市。依托于政府背后雄厚的财政支持,公益是公共自行车发展的最主要目标,而盈利是有限范围内的次要目标,共享单车则不同,盈利是其持续发展的唯一动力,不管故事讲得有多动人,作为一家商业公司,不盈利则毁。

一个必须遵循着市场经济规律和商业逻辑之下步步为营,另一个在计划经济的范围内享有充足的资源,谁在优势谁在劣势一目了然。此问题不解决,那么共享单车最终只能作为公共自行车的补充。

如果布局在有过剩需求的一二线城市,或者在公共自行车已经完善的较小城市,比如此类城市的代表太原和杭州,共享单车再进入无异于以卵击石,因此,共享单车实际上能够规模化经营得可能只局限于部分有着一定需求的一线城市。想要布局全国,每个地方都将面临“公共自行车”这个地头蛇。

而提及创新,共享单车也只是取消了固定的停车桩,提供了相对快捷的骑行服务,其实在这些大城市中并没有证明自己拥有差异化的盈利空间。有专业人士称可行的办法是步Uber的后尘,利用平台规模去开发一些衍生产品和服务,以便在高峰时段之外填补运力的冗余,保障平台粘性和活跃度。

但是最关键的问题是,单车和汽车并不一样,它的衍生产品和服务非常有限,后续市场基本是难以预见。共享单车所满足的是用户对最后一公里的刚性需求,骑行方便、寻找和归还容易,仅这两点就能获得消费者的认可,单车款式、外观装饰、维修等对用户来讲并没有消费的必要。

修自行车服务?盈利可能都比不上人工成本。买自行车服务?别搞笑了,这个和共享单车的核心共享出行从长远来看是相悖的。你买个自行车你还需要共享吗?

比方说,针对滴滴而言,汽车行业的衍生空间就很大,仅出于车辆应用一点就可以分为多个模式,再加上车辆装饰、保养、维修等等,整个汽车行业的服务就能形成完整的产业链;针对出租专业自行车而言,因为受限于一定的应用场景,反而有了差异化的需求和稳定的后续空间,比如山地车租用行业可以借助骑行者对此的热爱通过举行骑行活动来刺激需求,又因为这类骑行活动延续时间长,所带来的盈利也较高。

与此相比,共享单车本身的定位就是最后一公里,在这个目标之下难有衍生空间。

不过,共享单车依旧还有着最后的一丝希望。那就是也许共享单车寄希望于广告业务,因为我国唯一盈利的杭州公共自行车系统,就是借助广告突破了盈利困局。

不过,值得注意的是由于共享单车没有停车桩,所以广告业务就局限于内置APP,车身即使能够增加广告,也对频率上会有限制,毕竟吧一个个广告贴到自行车上也只是一个力气活。但是即使都做了,这种广告效果真的能给共享单车带来盈利的希望吗?

以滴滴为例,2015年它的广告收入仅为2亿元左右,而滴滴的覆盖率接近9%,是摩拜单车45倍,照此推算,摩拜单车作为一个APP媒体渠道尚未有明显的广告价值可以支持运营活动。总之,共享单车目前陷于盈利困局,未来缺少后续发展空间,一定程度上是一种伪商业模式。

共享单车本身定位于解决最后一公里的需求,也正是对网约车、出租车或地铁所不能及的范围进行补充,这便和滴滴具有天然的合作需要。当然滴滴确实也顺势做出了这样的战略投资,滴滴声明中称用户在滴滴平台上亦有望直接体验到ofo的服务,这意味着未来滴滴的4亿用户将有望在滴滴平台上“打到”共享单车。

本来滴滴和共享单车业务上的衔接很有可能刺激滴滴收购摩拜或者ofo,而收购也是囿于困境的共享单车的一条可行出路。

但是如今,政策风险下的滴滴都有可能是自身难保,收购资本热捧的共享单车还现实吗?

各地网约车管理细则陆续出台,一二线城市以“京人京车”、“沪籍沪牌”、车轴距等硬性规定将大部分网约车排除在外,以上海为例,滴滴出行的约41万名司机中,只有不到3%符合新规。如果管理细则开始施行,以一二线城市为主要阵地的滴滴所面临的将是使用率的致命锐减。

在这种情况下,滴滴不可避免地会重新审视政策相对开放的三四线城市的战略布局,甚至未来有可能会把这类城市作为主要市场。但是回归到共享单车上,众所周知它和此前的滴滴相似,都是以一二线城市的出行需求为重点,在三四线城市中公共自行车系统已经相对完善,共享单车几乎没有插足的机会。

这就和滴滴未来对三四线城市的布局有着市场上的差异,收购共享单车也就没有了互补的商业价值,因为最后一公里完全可以由公共自行车代替。

这也再次说明了共享单车只能是公共自行车的补充,这种定位已经局限了未来共享单车的规模发展,也造成了与滴滴出行业务匹配上的空缺。

当然,还有另一种收购可能是O2O平台,比如美团,饿了么。王兴对摩拜的个人投资也说明了对共享单车和线上线下合作的尝试,理论上共享单车给外卖服务、上门服务提供了新型交通工具,尤其是在经常堵车的大城市,短期骑行中共享单车就会发挥很大作用。通过在线上平台上直接显示单车信息,双方的合作也会给共享单车带来额外收益。

但问题是新美大和饿了么有这个实力收购吗?时至今日虽然O2O江山基本战火平息,但仍有新美大、百度糯米、饿了么等在外卖领域互相争抢,烧钱还在继续。而这三者也是多次爆出危机,糯米多次被传出售,新美大也爆裁员,这都说明了一个问题,O2O风口已过,下半场战争再也不可能借助这一概念重燃当年风采。

同事,三足鼎立的格局也致使O2O平台似乎没有多余的精力放在前景不明的共享单车上,再说单车共享行业已经被资本吹捧地估值达数亿美元,这么明显的估值虚高,还有哪个平台会甘做接盘侠,冒险收购价格昂贵的摩拜单车或者ofo呢?

橙黄之战、南北对峙,这样的词汇似乎潜意识地令人感觉单车共享已呈星火燎原之势,每每想起总会让整个业内热血沸腾。但是共享单车盈利困局使其前景迷茫,市政建设使其范围局限,疯狂资本追求的热点在现实照耀下似乎更像是镜中之花,美好却易碎。所以它的最终形态或许只能是小而美。

毕竟,这盛世,并不一定如你所愿。共享单车的诗和远方可能只存在于美好的幻想之中。

内容由 科技公敌 提供授权发布。

科技公敌:左手科技圈,右手商业志,用高贵冷艳的强调,搞一搞互联网大新闻。微信公众号:kejigongdi

友情链接

友情链接