文丨墨菲 零和

2016年,互联网金融至关重要的一年。

这一年,行业冰火两重天,生死两部曲。

一边是,网贷行业面临监管收紧,大浪淘沙;一边是,互联网保险、消费金融、供应链金融等新金融崛起,区块链、人工智能、大数据等新科技开始慢慢落地。

一本财经将对互金行业的各个细分领域,进行全年盘点——分析模式,解析现状,寻找突围,预测风口。

以下是第一篇,2016年,互联网保险的风云变幻。

一年过去,玩家们突然发现,互联网保险的破冰速度,并没有预期那么迅猛,4种模式,都有自己的掣肘与困惑。

而明年,大佬入场,正规军来袭,创业公司林立,监管收紧,互联网保险行业将面临生死大考。

2016年,互联网保险的融资情况,盛况空前——既有公司投资者的涌入,也有VC们的热情:

十大VC

公司投资者

可见,资本对互联网保险不缺乏热情,总投入资金早已破百亿。

公开资料显示,从2012年到2016年8月,共发生51起融资事件。其中,2015年增长明显,共有26起互联网保险投资事件,相比2014年的8起增长了225%。而截至2016年8月底,13家互联网保险创企共发生15起融资事件。

值得注意的是,除了VC的加持外,还有4类公司投资者入场:

1、传统企业

光汇石油、银珠化纺、亚夏汽车等进入互联网保险领域,希望用保险反哺其他业务线;

2、传统保险

泰康人寿、中国平安等传统保险巨头担忧互联网保险会产生颠覆力量,与其被动防御,不如主动变革;

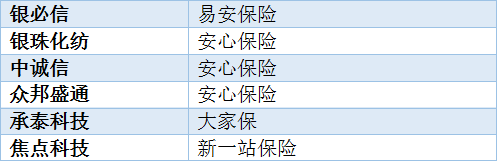

3、金融公司

中诚信、银必信、加德信等,将互联网保险视为金融棋局的重要板块,提前布局。

4、互联网巨头

如蚂蚁金服、腾讯、新浪、携程等互联网大佬入局,他们的筹码是流量+场景,也算是将流量的一种直接变现。

互联网保险市场前景巨大,但目前行业处在摸索期,每个模式都存在难点和掣肘。

1、toC:流量成最大掣肘

toC模式,是互联网保险平台比较常见的创业模式。

但在互联网保险领域,纯粹靠流量的2C模式,突围乏力。

某互联网保险的高管透露,今年一年,他们员工从几十人增长到几百人,并试图通过广告拉动销售,结果转化率极低,大部分员工无事可干。

资本对保险项目有不切实际的期望,但忽视了保险的本质——保险是一个低频、弱需求产品,对于消费者来说,可有可无,不是硬性痛点。

据中国电子商务研究中心监测数据显示,保险产品的广告流量转化率低,仅为3%-5%左右,也是因为其“弱需求”的实质。

即便有些流量,转化也极为有限。

模式单一、突围无力、流量有限,导致现在大部分互联网保险平台,都处于亏损阶段。

今年上半年,3家巨头互联网保险公司均为负值:泰康在线实现净利润-12558.57万元;安心保险实现净利润-297.93万元;易安保险实现净利润-2457.00万元。

2、to大B:沦为供应商

2大B模式,就是和场景结合,通过2B再2C的模式,针对一家公司的用户定制保险,通过销售再触达用户。

这种模式的优势在于,每个场景的用户需求相近,可以做到精准定位、投放。

而劣势在于,定制化服务,可能永远只是保险供应商。

一个供应商的忧伤,是很难规模化,需要一个个渠道去谈判。

而更为重要的一点是,渠道掌握着场景和流量,占绝对话语权,互保平台多沦为附庸。

比如,与拥有场景、流量的携程与去哪儿合作,他们有流量和话语权,必将拿去利润的大头。

业内人士透露,在线旅游网站卖一款价值20元的保险,保险产品的成本可能仅5元,“另15元被渠道拿走”。

互联网时代,大家都强调“用户”的重要性,让人尴尬的是,这些2B的模式,很难获得自己的用户。

“我们看到的规律是,2B的公司想迅速做大,是很难的”,该业内人士称,所以,大B的玩法,需要跑马拉松的耐心和毅力。

3、to小B:利益难均衡

to小B,就是针对保险代理人提供服务。

在传统保险领域,西装革履的保险代理人令人纠结:一方面,他们素质良莠不齐,过度的推销,让客户有抵触心理;另一方面,人身险、重疾险等复杂的保险规则,又确实需要“人与人,面对面”的解答。

但短期内,保险代理人不可替代。

在传统线下渠道,保险代理人对客户嘘寒问暖,这看似简单、直接的方式,实际就是在触达、维系客户。

保险是虚拟商品,用户不能直接感受到服务,但在互联网上,除了自助、快速理赔,其他环节,还没有出现好的维系方式。

据中保网数据显示,截至2016年第一季度末,我国保险营销员的数量突破了710万人,增长迅速。

目前,2小B的玩法是,将保险代理人聚集起来,收集用户数据,推销产品。

但这种模式,也槽点满满。

首先,保险代理人对平台毫无忠诚度。

哪里佣金多,就往哪里扎,就像滴滴推出代驾时,疯狂补贴,e代驾随之流失大量司机。

其次,现在网络上销售的保险,大部分都是小额保险,佣金有限,无法勾起保险代理人的兴趣。

最后,保险代理人还有顾虑,平台会不会撬走我的客户?

有平台在设置规则时玩文字游戏,规定在300天内,保险代理人能获得客户在平台上消费的佣金;但300天后,产生的收益,就和代理人无关了。

300天,正是一般保险续保的时间。

在这种模式下,保险代理人会很快流失。

4、网络互助:风控和监管,都是致命利剑

网络互助今年异军突起,成为这一年最火、最受争议的模式。

从本质上而言,网络互助是相互保险的一种模式。

比如,一群人聚集起来,共同商量为一种病,或一种风险“众筹”,比如癌症,每个人出10块钱,如果谁真得了癌症,就将大家凑一起的钱为他治病。

互助,完全符合人性中,对未知的恐惧和孤独感,需要保障和抱团取暖——以此为切口,是最高效而低价获取用户的方式。

就像在最早期,水滴互助仅通过几篇新闻稿,撬动了1.5万的会员。

也就是说,互助只是一个获取用户的噱头,核心目的,就是低成本建立社区。

这个社区,其实无比精准——他们一定是对健康极为重视的用户。不论是广告、医疗服务,都是未来变现的想象力。

但这个模式,面对两大问题:

第一,风控难题。

入驻互助计划几乎没有门槛,在没有征信体系和信用度较低的中国,是否会产生逆向选择?

越是得病的人,越来参与互助计划,试图骗保。

如今,多数网络互助平台已结束180天的用户观察期,成败的关键,就在于平台进入正式赔付期,风控的表现力。

第二,政策风险。

保监会的硬性门槛,让互助平台合规性成为一个难题。

监管层一直对这支新生力量,保持谨慎态度。

2015年,保监会两次对“虚假相互保险公司”和“互助计划”进行风险提示;在今年5月初,保监会在答记者问时,直接点名夸克联盟及其“驾车风险互助计划”。

近期的互联网保险整治活动,也将网络互助平台作为重点对象之一,频频约谈网络互助平台负责人。

1、互联网保险行业火热,但实际发展速度缓慢

2016年,互联网保险各种融资新闻刷屏,平台估值一路上涨。

这一方面是受整个互联网金融狂热环境的影响;另一方面,国外保险公司的融资,盛况空前,也拉动了国内市场。

与市场前景和融资火热程度相比,互联网保险的实际发展速度较为缓慢,亦步亦趋。

一边是政策的收缩,小规模测试,慢慢开闸放水;一边是传统保险行业弊病太多,互联网化缓慢。

互联网保险玩家们,多数沦为传统保险的销售渠道,且创新有限,破局不足。

2、巨头环伺,创业公司夹缝中求生

前瞻网预测,2020年我国互联网保险保费规模将达到3000亿元。

这块诱人市场,巨头当然不想错过。

BAT早已开始筹备,阿里巴巴、腾讯、中国平安推出了众安保险;蚂蚁金服控股国泰产险;腾讯旗下子公司发起设立和泰人寿;百度联合安联保险成立百安保险;京东、乐视、携程网、去哪儿网等,都在积极瓜分。

与此同时,中国移动、中国邮政、前海金控等传统行业的巨头们,也开始涉足保险行业,发起成立保险公司,部分已获批。

BAT在一定程度上已经成为创业壁垒,互联网保险市场已巨头林立,创业公司面临强大对手。

3、牌照下发,正规军来袭

不同于网贷的草莽生长,互联网保险行业早早就诞生了“正规军”。

目前,有众安、易安、安心、泰康四家持牌互联网保险公司,除了牌照优势,还有背后强大的股东实力、资源支持。

今年,保监会宣布批准筹建3家相互保险机构,分别是众惠财产、汇友建工和信美相互。

相对互联网军,牌照军可以“创造”新保险、可设立“资金池”,优势卓越。

未来,正规军和互联军,会相互补充。

4、监管高压

互联网保险的兴起,正撞上互联网金融整治浪潮。

10月,《互联网保险风险专项整治工作实施方案》落地,重点将整治互联网高现金价值业务、保险机构依托互联网跨界开展业务、非法经营互联网保险业务以及配套措施。

尤其是网络互助的监管环境更为严苛,多个平台都曾被约谈。

监管也下了硬性要求,网络互助平台,或要回归公益领域,或要提升公司资质和运营实力。

2016年,行业都在监管的高压下,亦步亦趋。

1、行业降温,发展减缓,模式进一步落地

行业开始意识到,不可忽视保险的本质,保险是一个低频、弱需求产品,不能对行业抱“一步登天”的期望。

2017年,不论是投资人,还是创业者,都将从狂欢中抬起头,正视互联网保险践行的实际难度。

他们开始着手下沉场景、积累数据,努力摆脱“附庸”身份。

2、监管更趋严,成为行业发展的“最大风险”

2016年,保监会对互联网保险的监管,从未松懈。

尽管监管层对互联网保险的态度还算鼓励,但释放的信号,是从未松懈。

“明年,监管将对行业进一步收紧,行业将带着枷锁跳舞,”涟漪投资合伙人夏翌称,比如互助行业,监管将成为其发展的“最大风险”。

3、线上线下场景将进一步结合

互联网是提升效率、降低成本的工具,但保险的销售和理赔,都离不开场景。

落地场景,一方面能找到用户痛点,推出定制化产品;一方面好的场景能实现快速获客,扩大业务规模。

4、保险科技将成为“核心引擎”

互联网保险玩家们,一直在尝试用科技改造传统保险,包括区块链、大数据、人工智能等技术。

比如众安保险近期成立的众安科技,同心互助、众托邦的区块链系统,车险平台的UBI模式,但目前这类技术还在探索期。

5、定制化产品成为突围重点

“现在的互联网保险产品还过于简单粗暴,创新力度还需加强”,夏翌认为。

互联网保险玩家提出“定制化”保险的口号,但目前推出的保险产品与传统保险产品并没有太大区别。

一方面是,互联网保险产品创新往往沦为噱头,没有真正找到用户的痛点;

另一方面,用户数据的积累、模型迭代还需要一个时间周期。

在未来一段时间内,互联网保险公司还需要忍耐积累数据、打磨产品的清苦。

友情链接

友情链接