文/如风

四通股份拟以45亿元购买启行教育100%股权,业绩承诺方需在2016至2018年度的净利润合计数不低于8.25亿元。但是,结合启德教育近两年的净利润情况,这一利润豪赌恐怕较难实现。

日前,四通股份的重组预案终于问世,该公司拟通过发行股份的方式,斥资45亿元购买启行教育100%股权。这意味着,自此以后,主营陶瓷供应的四通股份将跨界进入国际教育服务行业,成为一家双业驱动的上市公司。

关于本次重组预案,有以下几个要点值得关注:

1、四通股份本次将全部以发行股份的方式来购买资产。具体来看,该公司将以13.98元/股的价格发行约3.22亿股股票,购买交易对方李朱、李冬梅、启德同仁、林机、吕俊、纳合诚投资、至善投资、嘉逸投资、德正嘉成、澜亭投资、吾湾投资、金俊投资、乾亨投资持有的启行教育100%股权。

据悉,启行教育的主营业务由启德教育集团的经营性业务组成。后者是中国知名的国际教育综合服务商,主营出国留学咨询业务及考试培训业务。

2、交易对价45亿元,启行教育预估增值仅1.15%。根据公告,启行教育于评估基准日账面净资产为45.05亿元,而四通股份并没有给启行教育定太高的估值,预估值约为45.57亿元,预估增值仅为1.15%。参考预估值,交易各方同意标的资产的暂定交易价格为45亿元。

3、四通股份控制权不变,本次交易不构成借壳上市。这次交易之前,四通股份控股股东、实际控制人为蔡镇城、蔡镇茂、李维香、蔡镇锋、蔡镇通。交易完成后,四通股份原实际控制人及其一致行动人的持股比例缩水进半,但仍持有近50%的表决权。换言之,本次交易并不会导致上市公司控制权改变,不构成借壳上市。

具体情况如下图,经过本次交易,四通股份原实际控制人及其一致行动人的合计持股比例将由59.27%降至26.85%,但仍持有46.84%的表决权。这是因为其余交易对象以放弃表决权为筹码,来免除对上市公司进行业绩承诺的义务。

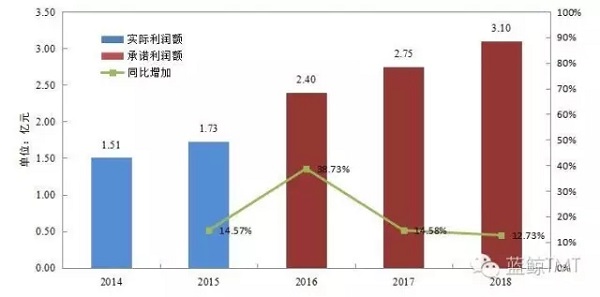

4、业绩承诺方需完成三年盈利8.25亿元的利润豪赌。公告显示,四通股份与由李朱、李冬梅、启德同仁三方组成的业绩承诺方签署了《利润补偿协议》,确定由后者向前者承担利润补偿义务。根据对赌协议,启德教育承诺在2016至2018年度的净利润分别不低于2.4亿元、2.75亿元和3.1亿元,业绩承诺期内利润合计数不低于8.25亿元。

但是,结合启德教育近两年的净利润情况,3年8.25亿元的利润豪赌恐怕较难实现。

从未经审计的财务数据来看,截至2016年4月30日,启行教育资产总计45.05亿元,股东权益合计45.01亿元。其中,启行教育旗下启德教育集团业务资产总计5.37亿元,股东权益合计-8877.11万元。

业绩表现方面,启德教育2014年度、2015年度、2016年1至4月分别实现营业收入7.80亿元、9.47亿元和3.07亿元,净利润分别为1.51亿元、1.73亿元和0.26亿元;而同期资产负债率高达110.03%、122.29%和116.52%,该公司已连续处于资不抵债的状态。

值得注意的是,若将启德教育2014-2015年的实际利润额与2016-2018年的承诺利润额放在同一个图表中,我们不难发现,后四年的利润增幅有三年都是在15%以内,而2016年利润增幅高达38.7%,显然这有点脱离实际情况。

这是因为,在2016年前4个月实际利润仅有0.26亿元的情况下,若要保持全年利润达到38.7%,则意味着后面8个月需完成月均0.27亿元的净利润指标。后期的单月利润需超过前4个月累计利润,其难度可想而知。

而2017年和2018年的承诺净利润基于2016年2.4亿元的净利之上,当前提条件不成立时,后两年的业绩预期也将落空。综上所述,3年实现8.25亿元净利润的豪赌恐怕难以实现。

内容由 蓝鲸TMT 提供授权发布,未经许可谢绝转载。

友情链接

友情链接