◆ 张磊与女友沙滩度假,其女友为国外期货操盘手。

文| 铅笔道 记者 薛婷

►导读:

早上,张磊打开微信后台的交易记录,大吃一惊。“第一个客户第一天存了400元,第二天就变成了9000元。”

兴奋之余,张磊急忙拿起手机做用户回访。对方是上海市的一位中年男人。

“怎么敢一下存这么多钱?”

“之前用过小股神,又查了查小财神的背景,才敢放钱的。”

这是国庆第二天。一天前,他的微信端理财平台“小财神”1.0版刚刚上线。后者提供了活期财神(固定收益,周周加息)和超级财神(浮动收益)两个产品,平均收益分别为10%、20%。

◆“小财神”用户有两种理财选择。

“小财神”1.0版上线24天,每天平均存储量为30万,为客户提供的理财金额累计为6060236.52元。

11月中旬,“小财神”2.0版上线,他会将固定收益产品和浮动收益产品融合为一款产品。“可以保证用户有3-5%的固定年化收益,平均收益将达到20%。”

昨日,张磊向铅笔道确认,已获得元素资本的1200万人民币的Pre-A轮融资。

注:张磊已确认文中数据真实无误,铅笔道愿与他一起为内容真实性作背书。

年初,一次创业投资论坛上,张磊结识了任熙。后者早已名声在外,88年出生的任熙,以200万元人民币资金入市,以每年50%收益率迅速增长。仅用8年时间,他通过股市实现40倍的收益率,将资金炒到了上亿。

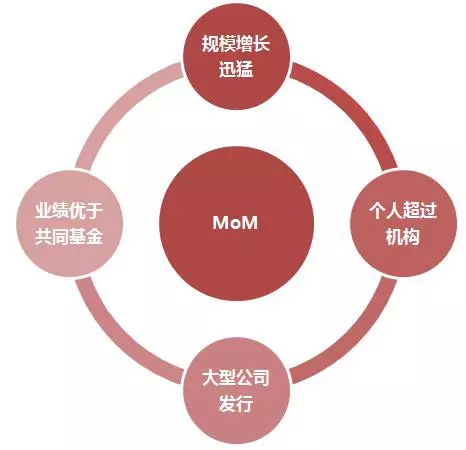

此后,任熙涉足二级市场(证券交易市场)投资,创立“元素资本”。4年间,他按照传统方式,将旗下的MOM(管理人的管理人基金)母基金规模做到30亿人民币。他在寻求与互联网结合的玩法。

◆ 所谓MOM,比如你花100万买一款私募产品,传统方式是押宝一个基金大佬。MOM是你把100万交给我,我帮你把100万分别投给10个操盘的基金大佬。

恰好张磊是典型的技术派,清华计算机专业,数学领域高才生… …毕业后,他进入百度的核心算法部门。而他平时的“爱好”就是炒股,平时没少琢磨二级市场。

俩人一致认为,利用互联网可以将二级市场的资产端向大众开放。

这是互联网金融的趋势。“像美国这种大概有七八十万亿美金货币的国家,其中60-70%货币是对接给财富管理方或金融管理端。而中国有近70%的财富存在银行里。”张磊说,接下来的十年里,中美资金配置的差距会加速缩短。

国内的中产阶级约有1亿人被排斥在门外。传统的私募基金,几乎是高净值富人的“专享待遇”。“原来元素母基金的进入门槛是200万人民币,基本上每户的资产在几千万量级。在国外,就是巴菲特和比尔盖茨这样首富们的选择。”

张磊认为,中国1亿的中产阶级还达不到传统的开户标准。如果能把门槛降低,让他们享受富人的理财方式,市场潜力巨大。

◆人称“小股神”的任熙

市场缺乏与二级市场挂钩的高收益产品。市面上主流的理财产品,如宝宝类(余额宝、理财宝)、P2P等相对活期的产品,年化收益在8-10%左右。

如此,大方向确定。元素资本作为股东,提供资源支持。张磊配备了15人的技术团队(基本来自百度、360) ,尝试二级市场的股票配资业务。

3月中旬,张磊上线了微信端平台“小股神”,主推代客理财服务(帮助用户炒股),用户不需要亲自操作,直接把钱托管给平台,平台为用户带来30-40%收益的同时,把炒股的高收益门槛也降到了1000元。

运营了近3个月,“小股神”资产便做到一亿多元的规模。“主要是用户的口碑传播,平均每个用户的资产在30万元左右。”

但张磊发现,该模式并不理想。

首先,规模上难以复制。“如果要起量,我们就要托管大量的账户。”张说这不是互联网化的产品该做的事儿。

其次,用户渴望既能保底又能高收益的产品。“代客理财风险性一定是存在的。”张磊回忆,3-4月份时,平台能帮用户做到40-50%的收益,但到了6月份,受股灾的影响,用户整体的收益有一点微亏。经常有用户反馈自己很茫然,“是不是该卖了?”“到底了吗?”“什么时候能抄底?”

张磊想提供一种“保本+浮动”收益的产品。他反思,用户渴望浮动高收益的产品,但又希望能消除亏损隐患。“那好,我来帮你兜底。”张找到了新方向:首先产品要百分百保本保息,其次浮动收益应远高于市面上的大众化理财产品。

初期的尝试,已为他提供了清晰的用户画像。“小财神的用户主要有三类,一是北京等一线城市的互联网从业人员;二是偏南方区域,三四线城市的中年男性,40岁左右,有一定财务基础。三是典型的90后学生群体。”张磊补充:“南方曾有一所大学的几个大三学生,将1、2万元的资金交给我们打理。”

如何实现高收益?张磊先将产品划分为左右象限:在左象限,用户资金对接固定收益的P2P产品。右象限里,资金对接元素资本的MOM母基金,提供浮动收益。

对接P2P产品,张磊从熟悉的百度系入手。“跟会分期比较熟,互相了解背景,很快从它那儿拿到一定额度,给我们年化10-12%的固定收益。”

9月初,张磊先后对接了会分期(白领租房平台)、分期乐(大学生分期购物平台)、微贷网(汽车抵押借贷平台)等。

另一方面,利用智能配资的MOM产品,提供浮动高收益。“一级市场已经开始实现全民LP(有限合伙人)化,如兴起的各种股权众筹平台,但其风险高、收益周期很漫长。将MOM产品推向大众,是一种二级市场LP化的尝试。”

张磊解释,此前曾有人尝试私募产品的大众化,但其并没有搭配保本保息的产品,且传统的基金经理,因高提成机制的存在,更多的精力仍放在拓展高净值用户。

张磊说,元素母基金的MOM产品积累的操作经验与算法模型,保证了用户可获得高收益。“自运营二级市场私募管理4年来,元素资本保持了0亏损纪录。”

他举例说明,“所谓MOM,比如你花100万买一款私募产品,传统的方式是押宝一个基金大佬。MOM是你把100万交给我,我帮你把100万分别投给10个操盘的基金大佬,相当于做了分散投资。”

他补充,元素母基金已与全国两千多家券商合作,并按照以下指标删选:1、过去三年,年化收益至少在20—30%。2、最大回撤资金不能超过5%。3、有专业程度发到到极好的领域,如擅长科技板块的长线操作等。

目前,他们已合作30个操盘团队或个人。30个团队又分别负责投资三个领域:股票、期货、对冲基金。“主管股票板块的代表有赵军,期货板块的有林栋。而主管对冲基金板块的Serena Jia,不仅是牛津大学金融博士,国内外对冲模型搭建经验丰富,还是原高盛私人财富管理投资总监,其管理资产成绩突出,曾连续七年做到年化复合收益超过30%。”张磊强调。

他们背后,有一套算法模型来控制收益和风险。张磊说,股票板块约有5-8个维度的要素,期货有15-20个,对冲基金则高达20-30个。

“比如股票模型,每个股票板块团队的标签,比如长线、短线、板块等,都在数据库里配以一定的参数。假使你操作的是医疗板块,每次收益率、撤回率又会形成新参数。系统根据市场情况,给相应的参数打分或者调整。比如发现医疗行业最近政策各方面不是太好,那么你在风险模型中的风险系数会稍微提高。超过风险线,系统将发出预警。”

张说,目前系统的风险线为8%(亏损达到8%系统会进行平仓),系统有统一的母账号,发现危险预警,可即使控制任何一个子帐号停止操作。

经过3个月研发,10月1日,微信端平台“小财神”1.0版低调上线,提供了活期财神(固定收益,周周加息)和超级财神(浮动收益)两个产品,平均收益分别为10%、20%。

依靠之前的产品引流,张磊获得第一批种子用户。“原来积累了一个微信群,就把上线消息推了下。”

结果令张磊很吃惊:“发现用户胆子真大。”上线第二天,张磊打开后台的交易记录。

“第一个客户第一天存了400元,第二天就变成了9000元。”兴奋之余,张磊急忙拿起手机做用户回访。对方是上海市的一位中年男人。

“怎么敢一下存这么多钱?”

“之前用过小股神,又查了查小财神的背景,才敢放钱的。”

截至10月24日,“小财神”上线24天,每天平均存储量为30万元。人均值为8万。为客户提供的理财金额累计为6060236.52元。其中,两种产品的购买率各占一半。

张磊将“小财神”1.0版规划为过渡产品,并不打算大规模推广。

11月中旬,“小财神”2.0版上线,它会将固定收益产品和浮动收益产品融合为一款产品。“用户的50%资金对接P2P平台,保障10-12%的固定收益。另外50%资金对接MOM基金池。基金池的风险线是回撤资金8%,其中平台提供3%的保证金,用户的50%资金最多亏损5%。”

张磊说,全部资金收益核算下来,新产品可以保证用户有3-5%的固定年化收益,根据MOM基金池的操作记录,平均收益将达到20%。

昨日,张磊向铅笔道确认,已获得元素资本的1200万人民币的pre A轮融资。

张磊说,“小财神”2.0版上线后,将着重解决用户的信任问题。“之后的产品会更加透明化。比如你投了十万块,你固定收益的资金对接的P2P是哪些资产端,系统会实时更新。浮动收益资金对接了30个团队中的哪几个团队,他们的操作数据也全部透明化。”

来!已融资的项目求报道,请加微信号shoujiyezi5415;

文章原创,如需转载,请加微信号meera003;

友情链接

友情链接