文/朱昂

公众号/点拾投资

导读:在足球领域,梅西和C罗是这个时代最伟大的绝代双骄,甚至也可能是过去30年全球足球领域最强的双子星。

梅西和C罗的天赋,巅峰状态保持的时间,以及领先其他球员的段位,在过去都是没有出现的。未来随着足球比赛越来越体系化,也可能很难再看到了。

而在中国互联网领域,阿里和腾讯的“绝代双骄”也是前无古人。

没有任何一个阶段,有两家如此体量巨大的中国互联网公司,在各自领域同时垄断市场,并且保持如此高的增速。

就在前天,腾讯公布了强劲的财报。2017年2季度收入增长了58.6%,利润增长了44.8%。而一天后,阿里的最新数据丝毫不逊色。

最新一季度财报收入增长56%,利润增长了96%,GMV增速也似乎不落后体量要小很多的京东。两者在单季度收入达到了500亿人民币以上,依然能够保持50%以上的增速。

今天我们就和大家聊聊腾讯,阿里这两大“绝代双骄”的看法。

移动互联网一开始是打破中间环节,去渠道化。腾讯打破的是信息和社交的中间环节。

过去信息的交互不通畅,信息的传递往往会隔好几层,甚至好几天。我们获取信息来源还是传统的媒体和杂志。

但是腾讯的微信在打破原有信息渠道,通过移动端的社交大幅度提高人人与人每天触达的次数和广度,信息传递的效率大幅度提高。

而微信本身呈现的自媒体内容也将信息传递去媒介化。于是,微信成为了大家社交和获取信息的新渠道。

同样的例子也在阿里身上发生。阿里打破的是商品交易的中间环节。过去商品交易需要进到大商场,大量的中间环节存在于零售端,导致卖家也赚不到什么钱,买家也觉得性价比不高。

阿里通过互联网电商,将零售的中间环节去掉,大幅度提高买卖双边的效率和性价比,也催生了淘宝店主这样的职业。

当商品交易向淘宝和天猫集中以后,阿里成为了一种新的渠道,一个互联网的大商场。

但是今天,阿里和腾讯变成了一种新时代的渠道。

比如腾讯对于社交信息的垄断之后推出的手游王者荣耀就成为了全民游戏。这款游戏不仅仅制作精良,而且还加入了大量社交信息。

这也导致其他手游即使再出色,也很难被消费者挖掘出来。同样的道理在阿里身上发生,当淘宝和天猫垄断了电商渠道后,其他电商几乎活不下去。

包括前几天某银行的朋友问我,为什么他们目前的理财产品收益率已经比余额宝高了,依然没有用户来买单?我的回答是:今天去银行买理财的人越来越少了,大家都去互联网渠道,所以即使你的产品收益率高大多数用户也无法认知。

这就是阿里和腾讯新渠道的垄断。他们本身变成了行业中最大的渠道,腾讯是一个流量的黑洞,阿里是商品交易的黑洞。

和传统行业不同,我们发现移动互联网体量越大,增长越快。今天腾讯和阿里已经比小体量的时候,增速还要快。

互联网的特征就是加速某种趋势的聚集,然而迅速打开规模效应,这种规模效应会比传统行业更强。比如社交,因为所有人的好友都在微信上,今天再出一款同类型产品几乎不会有人用。

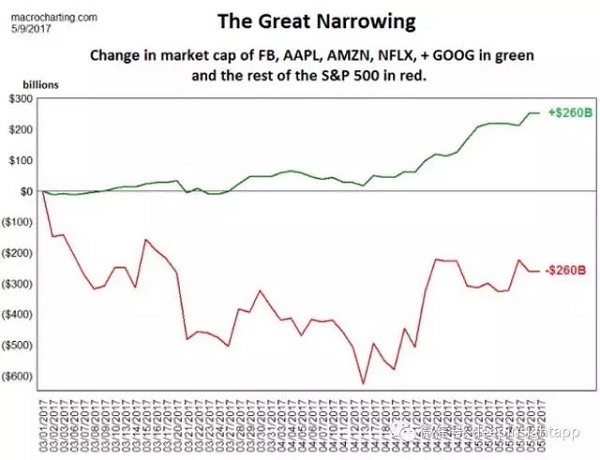

而传统行业的规模效应更多体现在成本端,还是无法像互联网这样完全实现垄断。比如沃尔玛当年是全美第一大商超,但是依然还有大量其他类型的超市。所以互联网产生的是绝对垄断。无论是中国还是美国。我们看下面两张图就会非常清晰:

在之前我们写过的互联网的两极报告中,我们认为腾讯和阿里都将迈向10000万亿美元市值。

腾讯的增长点:广告,游戏,金融和电商

长期看,腾讯是一个依靠盈利增长驱动的公司。如果市值能从4000亿美元增长到10000亿美元,意味着收入利润也需要差不多体量的增长。2012年一季度到2017年一季度,腾讯的利润增长了4倍,收入增长了5倍。

那么未来腾讯还能依靠什么来增长呢?

现有业务看,手游还没有到天花板。通过对于社交关系的垄断,以及最大的移动互联网流量入口,腾讯完全有可能再出一款国民手游。

无论是韩国还是日本,最大的流量平台往往会占据超过一半的排名前十游戏。同时,随着手游重度化趋势越来越明显,爆款手游的生命周期会被明显拉长。回到5年前,我们谁也不会想到《英雄联盟》的生命周期那么强。

那么5年后,《王者荣耀》有可能依然是一款排名前五的手游。所以游戏还是有增长空间,但是要增长2-3倍的概率也不高。

还有一块增长点当然是广告。我们对比Facebook的移动端广告收入,事实上腾讯的移动广告还远远没有看到天花板。Facebook一天可以发7-8条朋友圈广告,腾讯目前差不多保持了一天一条的节奏。

随着大家朋友圈关注的人数大幅度增加,即使最终到了一天7-8条的朋友圈广告投放,也不会太伤害用户体验。况且,整个移动信息流广告已经是大的趋势了。

通过大数据对于用户画像分析,这些广告的投放效率会比传统媒体平台更高。从广告收入的角度看,未来还有几倍的增长空间。

然而仅仅依靠传统业务的放量,还是不足以让腾讯成为一个一万亿美元市值的巨头。我们看到过去5年腾讯业绩的爆发式增长主要有新的业务:移动互联网。

移动互联网的爆发将广义的互联网市场容量提高了几个维度。今天腾讯PC游戏的收入比2012年还高,但是又新增加了移动端收入。

社交业务也通过传统PC+移动互联网出现了快速增长,同样的故事还发生在广告业务收入上。那么下一个大市场会在哪里呢?

我认为下一个腾讯的大市场在金融。目前以微信支付和云业务为主的其他业务收入只有75亿,但是保持了224%的同比增长,而这一块的天花板远远没有看到。

无论在任何国家,金融占GDP的比重都是最大的。全世界任何证券市场最大市值的公司里,都有大量的金融企业。今天,腾讯的微信支付和阿里的支付宝已经寡头垄断了移动支付的市场。

以微信支付为切入点,腾讯未来将渗透到金融产品的交易。包括个人的理财,证券交易,基金销售,甚至金融贷款等。以支付为切入口,微信支付逐渐变成了所有人的钱包。

无论是阿里和腾讯,未来一个大的增长点是对金融行业的去渠道化。核心还是以互联网的流量为入口,打破信息不对称,提高双边的效率。

另一块是腾讯的电商业务,虽然目前做的还很一般。但是基于社交关系的流量入口,标准化商品的购买其实完全可以在微信里面完成。这也是上面说的微信支付带来的价值。

比如现在我买电影票,火车票,机票等都会在微信支付完成。未来,越来越多的标准化商品可以打包嵌入在微信支付的窗口。

阿里的增长点:云服务,新零售,金融新渠道

我认为阿里的继续成长会在几个方面,帮助阿里的市值在未来5年达到万亿美元的规模。

1. 阿里云业务。当初京东上市前,许多人认为京东就是中国的亚马逊。但是今天我们发现,真正像亚马逊的是阿里。亚马逊的业务线很全,不仅仅是一个everything store,而阿里也是。

亚马逊有强大的云业务AWS,阿里云在中国也基本上占据了统治地位。

根据Gartner的数据,阿里云已经和亚马逊的AWS,微软,谷歌一起,成为了全球的四大云服务龙头公司,这也是阿里云连续两年进入全球云存储魔力象限图。

而且今年的排名中,阿里和谷歌的差距已经很小了。同时根据IDC的市场调研数据,阿里云2016年在中国IaaS市场的份额达到了40.67%,超过了第二到第十名的规模总和,表现出了在中国市场的绝对领导力。

而且这个市场份额对比2015年的30%也出现了大幅提升。

2016年阿里巴巴全年的财报显示,阿里云的营收贡献达到了55亿,并且保持了连续7个季度的规模翻番。

从商业模式看,电商巨头走向云服务是顺理成章的事情。因为计算资源本身就存在共享的基础。双十一最高峰所需要的计算资源平时都是限制的。而且亚马逊的AWS也验证了这条道路。

此外,阿里和别的云服务不同的是,阿里巴巴有海量用户数据,这些数据叠加云服务会成为价值极大的业务。从企业基因上说,阿里ToB的能力很强,B2B业务起家就是面向中小企业。

所以看未来,整个阿里云将保持非常快的增长,在这个赢家通吃的时代,阿里会继续提高自己的市场份额,保持比行业增速更快的节奏。

2. 新零售带来的电商渗透率继续提高。在去年下半年,马云就提出了新零售的概念,之后伴随着的是阿里开始了线下布局,最具代表性的就是生鲜超市盒马鲜生,以及阿里巴巴私有化了银泰百货。

无论线上的电商还是线下实体零售,平台型商家获取用户的核心价值在于价格,商品种类,以及购买的便捷性。

电商由于打破中间环节,获客成本更低,以及无限商品展示,在性价比和种类上完胜线下,导致实体零售百货的节节败退。

无论是国内的阿里巴巴,美国的亚马逊,其市值都已经超过了大部分实体零售企业的市值总和。之后,我们发现整个电商开始从标准化商品,向相对不标准的商品进入。

同时在流量成本中,我们看到了线下流量已经比线上更便宜的情况。新零售就是通过线下实体店,来获取新的更廉价的流量,并且以线下作为载体,提供服务。

比如盒马,因为提供了廉价的海鲜烹饪餐饮,获取了大量的中年人流量,甚至我丈母娘都已经是盒马的用户了。

这些用户平时在线上很难获取,而线下入口成为了新的零售战场。除此以外,新零售的另一个核心是系统的全渠道推广。

也就是将原来隔离的B2C,在新零售的互联网体系中打通。最终盒马会很清楚的知道每一个消费者都买了什么,他们的习惯和用户画像,甚至每一个社区中的盒马店有什么不同。

这些数据的价值很大,能够更加精确的营销用户。在这个过程中制定游戏规则的依然是效率更高,创新精神更强的互联网企业。

实体线下零售商通过和互联网企业的合作拿到未来零售业的门票,在这种实体零售店明显产能过剩的时代,线下如果不融入线上在未来几年可能遭遇灭顶之灾。从这个角度看,未来整个大电商还将继续提高渗透率,而阿里电商的天花板远远没有到来。

3. 继续对于金融行业的去实体化。虽然面临一定的监管和牌照风险,但是互联网对于金融的去实体化是一个必然趋势。

目前无论是银行,券商的实体网点效率都不足够高,用户体验也不好。特别是银行的实体网点,过去我们取钱跨行还要收手续费,这时候网点越多,银行的优势就越大。

然而今天,阿里通过支付宝从某种意义上破解了银行的网点优势。大家将整个存款的管理完全可以在阿里的体系中完成。

甚至用户之间的资金转账,支付,理财等都可以在阿里的平台完成。这一点和电商去实体化的大逻辑是类似的。不同的是,由于金融有牌照需求和强监管属性,金融行业的去实体化速度相对零售更慢。

但依然是一个无法避免的大趋势。目前看,中国市值最大的一批企业依然是金融中的银行,保险等。而掌握了整个互联网金融核心的阿里,有可能会逐渐吃掉实体金融的份额。

如同过去十年,全美零售行业的市值没有多大变化,但亚马逊一家增长的市场抵消了沃尔玛,百思买,梅西百货,JC Penny等实体零售下降的市值。

从这点看,阿里对于金融的渗透和变革远远没有结束。过去传统实体金融的网点优势,逐渐将成为负担。我们甚至已经看到了渠道变化带来的冲击。

前几天碰到某银行工作的朋友,说他们银行推出的一年期理财产品收益率已经比余额宝要高了,为什么大量的用户依然沉淀在余额宝?

我说这个很简单,因为用户已经不去实体网点了,那么你产品的信息用户无法触达到。互联网成了新的理财产品渠道,越来越多的用户通过互联网新渠道来了解理财产品的收益率。

这也是为什么今天依然大量用户沉淀在余额宝上,虽然已经有其他类似产品的收益率高过了余额宝。金融渠道变革,将带来非常恐怖的效应。

阿里和腾讯的“绝代双骄”会如何打破?我认为会类似于当年标准石油的垄断打破,卡内基对于铁路垄断的打破等等。监管可能是我们能看到的威胁两者唯一的因素。除此以外,阿里和腾讯的垄断还将持续很长的时间。

关于这一点建议看看一部纪律片《美国商业大亨》。历史总是不断的重复。

一个人,一个企业最终之所以成为他自己,和环境,时代等有不可分割的关系。看似偶然,其实必然。历史是过去,也是未来。

友情链接

友情链接