文/夏韬

昂立教育通过资产重组整体注入上市公司新南洋已有两年多,尽管业绩一直保持高速增长,纵览近年新南洋的公告也不得不指出,作为校办企业转制公司,经营效率显著低于行业平均水平,而对昂立教育也多有掣肘。

新南洋在10月28日晚间公布的三季报显示,其今年前九个月里实现营业收入10.18亿元,同比增长20.87%。在利润方面,其归属于上市公司股东的净利润为1.30亿元,同比增长170.73%,其中第三季度净利润环比上季度增长274.48%。

该报告中未详细说明新南洋业务增长的原因,但在9月30日发布的业绩预增公告中曾表示,前三季度新南洋主营业务规模稳步增长,教育培训K12业务收入同比增幅较大,盈利能力显著提升,此外还有通过减持交大昂立股份实现的收益。主打K12的昂立教育,在新南洋的业务版图中能发挥怎样的作用?

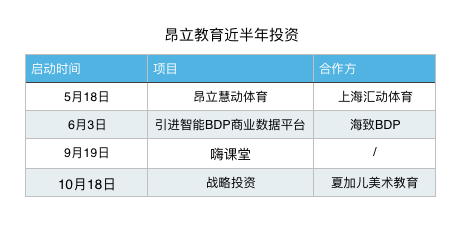

近年随着K12领域新的竞争者涌入,昂立原有的六个K12事业部:群智立方、中学生精品学堂、新课程、昂立外语、上海少儿、全国少儿似乎都处于不温不火的状态。而最近半年来,昂立教育的对外投资与合作动作频频,似有重新发力的迹象:

昂立慧动体育、战略投资夏加儿美术教育,以及更早推出的国学教育东书房、科技教育昂立STEM等项目,标志着昂立教育在青少年素质教育方面加大布局,但同时,昂立仍然在强化其在K12领域中的分量。

8月,昂立教育收购上海昂立优培教育培训有限公司20%股权,涉及金额0.42亿元,以巩固和扩大其品牌在少儿教育领域中的影响力和覆盖度,9月昂立教育正式投入运营的首个一对一在线教育产品“嗨课堂”也是针对K12领域的。

而昂立教育近期战略投资的夏加儿美术教育金额达千万级,夏加儿CEO劳坚群称,将与昂立教育各地的分校在资源、品牌、用户上建立合作。对于昂立来说,也确实需要通过与其他机构合作,把分校品牌打出去。

新南洋的三季报显示,今年1-9月其开发支出为1055.85万元,同比增长148.77%,系报告期新增教育研发项目投入所致。而其他非流动资产增至3900万元,同比增长379.34%,系报告期支付投资项目款增加所致。

昂立教育前董事长刘常科告诉蓝鲸教育,由于昂立教育现在有增长的压力,所以会在原来的K12线下培训中拓展新的业务。

而母公司新南洋在今年也加大对外投资力度。

在审批筹划近一年后,新南洋今年与多家单位共同发起设立教育产业投资基金——上海赛领交大教育股权投资基金合伙企业(有限合伙),基金总规模 10.05 亿元,首期认缴出资总规模为人民币 5.025 亿元,存续期 5 年,其中新南洋出资 1.3 亿元。新南洋称,该基金正在积极寻求符合其教育培训主营业务方向相关的优质资产和项目的收购机会。

过去的三年里,昂立教育业绩增长的压力很大程度上来自对赌协议。根据2013年8月新南洋并购昂立教育交易各方签署的《盈利预测补偿协议》,昂立教育2013年、2014年和2015年预计净利润分别为3430万元、4606万元和5816万元。

由于2013年第一次申请重组被证监会打回,至2014年成功过会后对赌协议才开始落实。2014和2015年昂立教育分别以4639万元和6974万元,完成了对赌承诺。三年里,净利润增长率都超过30%。

据新南洋的2016年年报,昂立教育下一步的计划是把业务地域从目前的上海地区逐步扩展到长三角地区,计划在上海、南京、宿迁、温州等地新设 60 个学习中心,目的是提高公司在 K12 业务领域的市场占有率。

昂立教育前董事长刘常科告诉蓝鲸教育,昂立教育目前培训仍然集中在上海,且以直营为主,通过加盟来扩张的业务占比不到十分之一,不仅分布的区域需要扩展,昂立未来还需要更多扩展科目。

“现在的K12需求井喷,而昂立教育有一定品牌知名度,未来一定会持续增长。”刘常科说。

到了2016年,昂立教育完成了过渡,其业绩增长的压力和动力源自何处?

新南洋自1993年6月上市,由一家主营高新技术产品的生产和高新技术工业园区的开发的公司,逐渐确立为教育培训为主业的大型教育集团,完成对昂立教育的重组却并没有继续完成这一进程。

申银万国证券研究员刘章明指出,2014年重组完成后的新南洋“小公司+高成长+激励机制改善”模式助推公司长期发展,新南洋将迎来5至10年成长期。在其内部,K12教育培训、国际教育、在线教育等业务的集聚、外延扩张实现中长期稳定高速增长。新南洋作为第一家在A股上市的教育培训公司,也有望借力资本市场并购实现外延扩张。

同时,刘章明也指出,作为校办企业转制公司,目前经营效率显著低于行业平均水平,上市后激励机制改善有望推动经营效率提升。

但股权激励迟迟不能落实。

根据2012年11月出台的《教育部直属高等学校国有资产管理暂行办法》的规定,高校利用国有资产对外投资、出租、出借等事项,视货币资金或者固定资产、无形资产而有所不同,但无论根据投资额度或账面价值,一旦超过800万元(含800万元),都要由高校审核后报教育部审核,教育部审核后再报财政部审批。

上海交通大学持有上海交大产业投资管理(集团)有限公司 100%的股权,而后者又持有新南洋 23.92%股份, 是其控股股东,再加上上海交大企业管理中心持有的12.71%的股份,上海交大共计间接持有新南洋36.63%的股份。新南洋的对外投资都需要符合审批流程,这无疑大大增加了行政成本和决策周期。

2016 年 8 月 3 日新南洋董事会审议通过股票期权首次授予计划相关内容已上报教育部、财政部等有关部门审批。但两个多月过去,其本次股票期权授予计划还在审核进程中。

同时,其最新一轮定增方案历经一年仍未落地。2015 年 10 月 29 日新南洋董事会审议通过的《公司 2015 年度非公开发行股份预案》,至今已历经4次修改,又在今年10月20日对发行价格及发行数量作调整。

本次非公开发行拟募集资金总额不超过10亿元,扣除发行费用后的募集资金净额中的 4.49亿元用于 K12 教育业务发 展项目,2.5亿元用于职业教育业务发展项目,剩余的3.06亿元募集资金将用于补充 流动资金。

但截止10月28日,中国证监会还正在对其报送的定增申请文件反馈意见回复资料进行审查。

有分析认为,整合中的昂立教育强化管理水平、完善企业机制仍有待提升,而且在区域扩张进程也没达到预期。新南洋作为上海交大旗下主要上市平台,原本有望借机整合校内教育资产,实现教育资产证券化,但至今进展缓慢。

与母公司新南洋相比,昂立教育可不受上述管理暂行办法的约束,对外投资便利许多,而承担的业绩增长压力也最大,尤其是在K12领域不断提高市场份额的需要。业绩上升与区域扩张两个困境中,激励不到位也带来些许隐忧,这三大掣肘因素令昂立任重道远。

决策需要层层审批之下的新南洋,和旗下急剧扩张的昂立教育,如同拉着一车煤的火车头,剧烈燃烧的动力,始终看自己怎么挖掘。

本文来源:蓝鲸教育http://www.lanjingjiaoyu.com/news/detail/576.shtml

蓝鲸edu公众号:lanjingjiaoyubaodao

友情链接

友情链接