文/徐乐

这场已持续了一年多的内容创业热潮,其背后动力引擎并不局限于流量重新分配这一过程,还在于该过程能为新商业模式的诞生创造条件。这样的想象空间,足以让内容创业军团的赢家们成为消费升级的第一波受益者。

“内容”流量价值被重新定位

在寻求当下这波所谓内容创业热潮起源的时候,能听到许多不同的观点,资本找风口、产业结构调整、媒体转型人才流出,等等,其实这波热潮,某种程度也可以看做是内容由于成为高性价比流量承载物在市场上被重新定位的结果。

首先,互联网竞争格局催生内容产业的繁荣与自由。

分配方式变化说到底就是话语权的此消彼长,基于注意力经济的强制作内容能够在跟渠道的谈判中取得一个比以往更有利的结果,选择性的增加是基础原因。

如果把国内的互联网简单看做金字塔结构,底层是BAT构成的基础入口,中层是以各种垂直领域和不同媒介形态为主的次级入口,高层是内容。我们会发现,眼下的内容创业热潮,可以说10年前已经在PC时代“预演”过一次:豆瓣成立于05年,新浪博客07年流量跃居新浪各频道之首,08年大雪、奥运助推了“拍客”群的兴起,等等。

但是当时毕竟还是以UGC为主,资本不看好、创作者不专业、工具不给力,于是潮水退去。

进入所谓的移动互联网,想成为新基础入口的APP们爆发混战,最后微信胜出。在这个阶段,微信公众平台、微博都有过示好内容创作者群体的举动,让后者拥有一定自由度,但媒介丰富程度其实并不比PC时代高多少。而且在有规模效应后,这两平台吸引内容生产者的成本急剧下降,在当时,“吃不到肉却又不得不待着“成为许多内容创作者心态的真实写照。在一个缺乏足够次级入口竞争的流量分配体系中,内容价值的积累和释放其实是被严重束缚的。

次级入口周期性的竞争加剧是内容创业繁荣的基础条件

移动互联网下半场开场哨吹响,次级入口争夺升温,各种垂直社区、音频、短视频、直播先后崛起,内容创作者的自由度和行业的繁荣度随之提升。所谓的内容自带流量,是以分发渠道的丰富选择为前提的。

第二,流量自身成本的攀升。

国内的互联网发展史,就是一部玩家在大小各种层面上寻求垄断的历史:垄断了最基础的资源(流量)成为所谓的入口后,再往上去摄取各种商业模式所带来的增值服务利润。后者价值上涨后,反过来又推高流量价格,最终所形成的马太效应,让各级入口得以收割利益。

一旦次级入口的竞争开始升温,后果很可能就是该阶段各种渠道缝隙迅速被填满,加上移动互联网流量增量确实日益枯竭,成本的高涨也是很自然的事情。

此前左志坚老师写了一篇《小米走下神坛,万众创业终结》,文章就点出了这个事实:原本相对廉价的线上流量成本在猛涨后,已经开始接近线下流量成本的水平。

APP的获客成本早已突破几年前的个位数时代

作为互联网商业的基础,流量分配方式的变化,成为驱动整个行业格局变化的发动机–众多还在为证明自己价值地位而战的次级入口,不得不转向争夺内容这种成本低廉的流量载体。

而对传统企业而言,渠道的碎片化,通过所谓优质内容获取用户的成本开始远低于传统互联网方式获取用户的成本,他们中的许多不得不把费用投入到这些强制作内容头上;万达宣布新媒体投入必须占到其总营销费用的70%以上就是例子。线上下企业资源、资本的跟进注入迅速膨胀了内容创业的热浪。

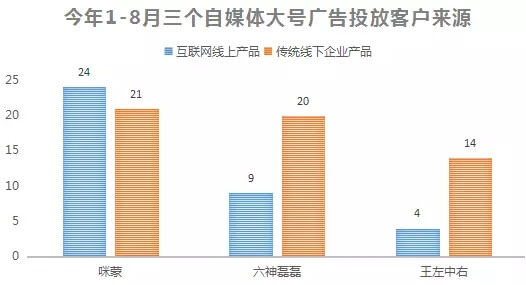

综合咪蒙、六神磊磊、王左中右三个大号的广告客户情况来看,线上下企业投入度基本持平

第三,是许多内容自身的反周期特点,加上“俗套”的消费升级。

现在大家都已经不再避讳我们将要面临的经济L型周期,那么以文娱、体育等一大波细分领域为代表的内容行业,自然也跟着这些领域“传染”上了反周期性的特点。

经济的放缓只是一方面,另一面,多年持续经济快速发展伴随着人口结构变化等因素,又让内容产业本身迎来了一个消费升级的机遇期。

但无论是L型周期,还是消费升级,并不是所有宽泛的内容创业领域都是受益者。所谓的“天时地利人和”在眼下看来可能更多只针对两大块内容有效:亚文化群体内容与偏向大众文化领域的头部内容。

这里的亚文化内容是一个相对宽泛的概念,简单说就是“定义自己以区别于别人”的内容,在这一概念下,明星粉丝经济其实也可以算是一种亚文化。眼下绝大部分内容消费,只能归于用户的爱好,缺一个核心的文化符号,更别说更高层次的价值观等,但亚文化则是另类。

“消费升级”正在成为一个大筐,似乎什么现象都能往里面装。但在亚文化这个事情上,经济和社会因素所导致的消费结构变化确实有不小的关联度。

先来看看东邻日本的御宅亚文化发展阶段和其国家经济发展之间的大概关系。

日本御宅文化世代更替与国民经济发展、消费比重变化的关系

从图表中可以看出,日本所谓御宅文化前四个世代的更替,大体分别发生在再教育与娱乐支出占比从7%-10%逐级提升的节点上,相信并不是什么巧合。

日本之所以能成为我们上佳参考案例是因为它和国内的文化市场有许多相似之处:比如市场相对内向,人口规模庞大能形成足够本土细分文化群落生存的消费基础;文化积累逐年变深,却在经济快速发展的相当一段时间里没有很强的对外输出能力(日本动漫游戏的大规模外输大约起于1985年以后)。

亚文化在国内这几年之所以能成功实现自身商业价值的原因来源于以下几个方面:

1、亚文化的心态基础在变化

有时候能够真正决定一个产业兴衰周期的,除了当时阶段平台工具要素的配合外,大众心理往往更具有决定性。

说到亚文化难以避免就会想到一个词–少数群体(身份),在过去,这种身份心态为亚文化群体中的个体提供的更多是一种“归属感”,小圈子更像是他们的“保留地”,有时甚至是不希望被长辈外人所知晓的;而如今,“保留地”变成了亚文化人群踏上向外界展示“优越感”旅途的“出发地”。对这种心态的把握是接下来理解其他变化的基础。

2、相关产业链的互联网化

一方面内容消费彻底网络化,另一方面这些年淘宝电商网红从个体到规模发展的过程,也教育了不少生产商,让如今亚文化商业需要的后端产品供应链实现了网络化,这是其更易变现的物质基础。

3、网络沟通方式、渠道增强了亚文化群体之间的黏性

如果亚文化圈层弱,用户即使抱团也只能支撑起小型、无组织的低效流量,这样的流量规模是无法满足作为群体核心的内容生产者回报需求的。但网络沟通方式的高度进化,一方面极大促进了圈层内部黏性,在赋予用户热情的同时也重组了圈层的组织和秩序,另一方面通过搭建高频的场景同步和参与,找到更多商业变现的机会。亚文化社区如果足够垂直,用户对于关联商品的需求简直可以用“虔诚”来形容。

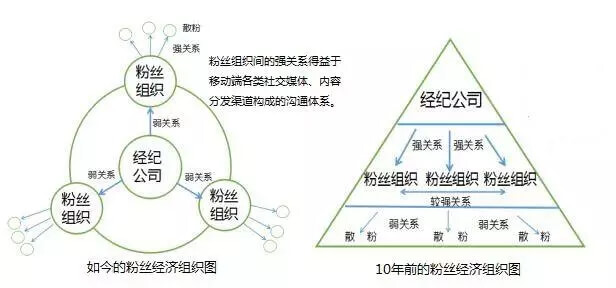

粉丝经济中粉丝组织形态具有高度的亚文化群体特点,移动互联网强化了他们之间的关系

4、对亚文化的改造和外延化扩大了人群基础

任何亚文化诞生的时候都是重口味的,但在娱乐精神等因素主导下的传播过程中,被不断的改造后和大众拉近了彼此的距离,并在一些热点事件中被迅速移植“附身”到现实人物形象中(比如奥运赛场频出的各种“CP”站队),成为某种情绪的出口,并以互联网的方式把更多人卷入相关的内容场中。

这种外延固然损耗了原有亚文化的浓度和意义,但也给这些内容在网上触及更广泛用户带来了推力,无论是品牌借势营销还是未来可能上升到所谓的IP,终究绕不开互联网娱乐精神。

5、亚文化与IP

IP与亚文化几乎有着天然的联系–IP死忠人群往往拥有都有亚文化属性,以IP为中心所形成的亚文化往往是未来成功IP的源头。

为什么很多在我们看来不够好的亚文化内容也会被资本翻掘出来做IP化包装?就是因为他们相信受众群体非理性引发的消费在某种程度上可以掩盖品质的不足。除资本外,媒介形态的丰富也产生了新的变现途径,最终一些IP化的亚文化内容可以通过增值、电影、游戏、电商等等业务方式去变现。

当然今年IP概念电影在票房上的退潮也是个值得关注的现象,如果一味把亚文化内容急功近利IP化,在未来可能只能撬动基本盘了。

6、亚文化消费观开始反应到品牌

最后一个因素是亚文化群体的消费真正反应到品牌上,起初是亚文化群体自主去寻找品牌然后赋予该品牌他们所认为的意义,而如今开始出现越来越多的内容、设计、潮牌等主动去迎合亚文化人群。

另一类明显的赢家则是大众领域中的头部内容们。

进入内容供给体系的玩家实在太多了,洪泰基金的报告里提到微信公号数量是2300万,即使玩票的刨掉了绝大部分,有心参与流量分发竞争的玩家在数量上依旧是很庞大的。但大家都清楚,其中绝大部分只能成为炮灰。而且过去一年的经历也已经证明了“长尾理论眼下在商业上走不通,头部依旧是王道”。

长尾理论是怎么失效的?

理论上网络是能通过降低信息的索引成本来引出长尾效应的。但眼下内容领域却面临几个问题,导致了大众群体对长尾内容进行偶遇式消费的概率被进一步降低:

首先是大部分用户内容消费的决策心态,在注意力有限的情况下,自然易于被流量更高的头部内容吸引过去。

其次是分发,就像《链接》里所说的,社交网络在传播中容易出现节点化现象,目前以微信为代表的分发方式太过于依赖社交链的传播。而随着不少用户在微信上的行为从最早的“熟人-后台”模式慢慢转向具有表演意味的“公开-前台”模式,从众心态一定程度上也“绑架”用户的转发选择。这些都是有利于头部内容的。

眼下的头部内容有多猛?

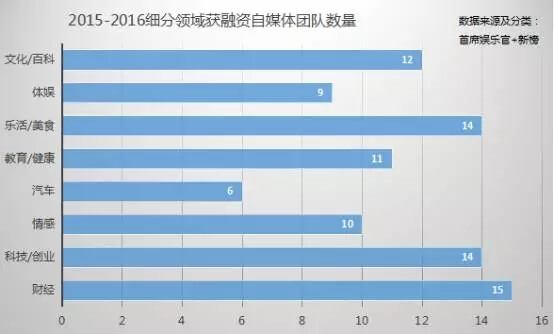

各细分领域获得融资的,无一例外都属于新榜数据远较同行漂亮的头部内容。

各个细分领域内获融资的自媒体团队数量

就连新兴的直播领域也迅速被头部内容所接管,“一直播”此前披露过一组很有说服力的数据:他们在Q2平均每天直播场次达11.1万场,近780万用户观看。但是属于头部的不到1000场吸走了90%的用户。

对大部分参与者而言,内容创业说白了就是一场奔向头部的竞赛。

互联网上的竞争,本质上都是对用户时间和行为的瓜分,要想赢得比赛只有持续稳定的提供别家没有的利益–心理感受、人脉资源、有价值的信息,那么对应到头部内容,可以简单归纳为娱乐、社交、工具三种。

所以跑的比同行快的方式也可以依此分成两种:一种是做和大众生活情感相关度高的内容消费品,偏娱乐消遣属性。进入这一类的头部至少意味着团队的收入有足够的保证,而且这未来还有可能通过与粉丝经济绑定做付费的可能性。

而另一种则是具有社交和工具属性的内容。

眼下整个互联网行业的价值,正在向与传统行业关联度大的领域转移和扩散。单个媒体的产能总会有规模限制,这一类创业团队在数据上涨的时候,最好尽早跟相关产业做结合–这种结合会带来内容产品形态的差异化,一旦差异化到一定程度,所产生的筛选用户能力、行业影响力对于资本的吸引力会很大。

至于有人拿一些视频PGC在几个平台上遇冷的现象来问头部内容的获利期还能持续多久。我个人还是比较乐观的:

传统渠道(以电视为主)瓦解为新媒体所带来的旧渠道“崩塌红利”还能持续一段时间,这种红利体现在流量、人才等多个层面中。在任何新旧秩序交替的过程中,被视为潜在角色扮演者的一方价值必然会有溢价。所以作为理想承接者的头部内容们因此还能得到一波资源增量。

此外,依旧有一些平台还处在红利期,部分PGC遇冷可能更多只说明传统的分发方式确实遇到瓶颈了。

最近的一个亲身感受就是,电视台、能拍纪录片出身的创业者明显多起来了,相信他们就是奔着这一波来的。

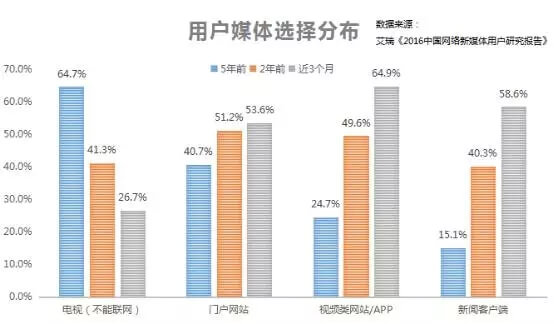

从用户选择等角度看,电视作为媒介渠道尚未触底

知名投资人范卫锋对头部内容天花板的观点就是,“还没大幅度超越过去传统媒体巅峰期的水平”。资本会自己进入到有增长的行业里去,它们对头部内容成长性的信心无疑是给这一波热潮续命的重要因素。

那么简单来说,究竟什么样的内容最有可能在接下来有更强的竞争力?

1、针对对象有明显的升级趋势和需求。

比如餐饮从业人群,有比较明显的职业化趋势,所以我们看到包括餐饮老板内参、掌柜攻略,都纷纷试水培训,能对趋势做出快速响应很重要;职业化的趋势会加剧用户对内容专业化的追求,这对先树起品牌的团队也是利好。

2、大市场中的细分价值领域,用新的方式去切入。

比如某个专门针对足球青训的项目,通过抓教练培训这个口子切入。足球作为资本流入洼地是个很大的市场,但少有人想到去抓青训这种相对不被人关注的环节(青训对象背后可站着愿意付费的家长)。熟悉体育的人都知道过去青训这一环可能比较“黑”,用互联网的方式去将其透明化、提升效率是一种不错的选择。

3、媒介形态升级能在体验上带来突破的。

这方面最好的例子可能还是“一条”这样的,在保证强制作能力的基础之上,用高于原有图文内容表现方式的形态,去拉升用户对内容消费的门槛。

进入2016年后,跟内容付费多少能搭上边的比较大的事件、产品主要有:直播、分答和传闻中的微信付费阅读。

先说直播。

历史上技术进步和媒介的迭代发展,在一定程度上都是以“消灭”用户一部分想象力为代价的。而如果一种媒介带给用户的增量体验持续小于其所消灭的想象空间的话,是无法长留用户的。

媒介的演变是以消灭用户部分想象力为代价的

从目前的情况来看,在AR、VR技术门槛下来之前,直播很有可能是最后一种兴起的内容传播形态了。·

但和之前的其他形态所不同的是,直播眼下还缺乏一个产业链该有的成熟性–需求端用户沉淀不易,而供给端又存在典型的内容输出稳定性问题。这些问题让其更有可能以工具的角色在未来发挥作用。

再说分答。

分答火起来的时候有人高呼知识付费真的开始了,但这种幻像很快就被网红和用户间开始兜售带有明显隐私意味的话题给打破了,它的付费行为只是出于产品传播机制的极度功利性而非真正愿意为内容掏腰包。

罗辑思维为部分头部内容拓展了付费的可能空间,但内容付费的前景依旧不明。

上图数据由微博用户@怪木西西 统计

不管是直播还是分答,他们都成功的解决了产品在起来过程中的传播动力问题。但另一个共同点则是他们为普通用户所设计出的获利环节都不足以长期留下用户。

然后是传说中的微信内容付费。

来自用户的内容付费应该是绝大部分内容创作者内心所希望看到的,微信这样的航母一旦下水,肯定会在业内掀起巨浪。但如果要成真,微信必须面对以下几个点:

首先,内容如果真在微信上付费,短期对于内容创业群体中的头部内容们肯定有经济上好处。但长期来看,其粉丝数阅读量下跌几乎是必然的;

其次,付费和打赏虽然同样是掏钱的行为,但分别发生在内容消费前后,两者的逻辑,打赏是出于对作者、内容或内容背后价值观的认可,而付费则建立在用户揭开盖子前就坚信内容“有价值”(不包括对所谓对魅力人格体的“供养”)的高度信任感基础上;

第三,内容消费结束后的分享机制该如何设计?互联网中几乎所有跟付费沾边的分享机制,本质上都是为了吸引更多用户消费,为此而设立的诸如半分享、抢名额阅读等模式,或多或少都会抑制内容流动的效率。在一个社交平台上任何阻碍内容流动效率的产品设计最终都不会有太好的结果,微博的付费阅读其实就是前车之鉴。而以上所提到的,其实都多少有违于微信自身一直以来只做流量分发、讲究开放的克制定位。

尽管已经有30%的受访内容创业者有过内容付费经历,但该项平均收入依旧最低

其实无论是分答、微信还是别的什么产品,在移动端想做内容付费,都要克服所谓碎片化阅读所面临的数量上不够稀缺、消费过程不够有效率、效果上的不够系统等等问题。

但我相信无论出于哪种根本目的,为品质、效率买单始终是存在可能的,只是在内容这个产业,广大的用户需要和内容建立起愿意为其支付溢价部分的信赖关系。

互联网的价值正在从早期的工具属性转向内容,这个过程迟早会为新商业模式的诞生创造条件,而新的模式终将会一步步完成对旧模式的覆盖和替代。

作者微信号:xulele208243

微信公众号:头条号创作空间

内容由 徐乐 提供授权发布,未经许可谢绝转载。

友情链接

友情链接